Die neue Staatsverrechnung in Österreich

Die neue Staatsverrechnung in Österreich

Der Salzburger Finanzskandal - schlimmer als befürchtet

Etwas über ein Jahr ist es her, dass erste Berichte über marode Zustände der Finanzen des Landes Salzburg an die Öffentlichkeit kamen. Insbesondere ein Artikel in der Tageszeitung "DerStandard" im Oktober 2012 hatte das lethargische Nervenkostüm und die bewundernswerte "Leichtigkeit des Seins" der Salzburger Verantwortlichen etwas durcheinander gebracht. Im Dezember 2012 erblickte dann der "Salzburger Finanzskandal" das Licht der Welt, über den weltweit berichtet worden war.

In Internetportalen - insbesondere in Portalen von Online-Zeitungen kann man einige chronologische Darstellungen des Finanzskandals nachlesen.

Jedoch die besten Grundlagen für die Beurteilung und Bewertung des Salzburger Finanzskandals sind immer noch Originaldokumente. Anhand dieser werde ich versuchen, einige Aspekte dieser unglaublichen Geschichte zu erläutern.

1. Die Originaldokumente zur Aufarbeitung des Salzburger Finanzskandals

1.1 Beweisaufnahme des Landesgerichts Salzburg

Beweisaufnahme durch den Richter Dr. Anton Wagner

PARLAMENTARISCHER UNTERSUCHUNGSAUSSCHUSS DES SALZBURGER LANDTAGES

pdf-Datei, 85 Seiten.

Es ist dies ein Musterbeispiel für die verpflichtetende "Werturteilsfreiheit" eines Richters im Rahmen einer Beweisaufnahme.

Absolut perfekt gemacht durch Formulierung einer These oder Behauptung, zu der dann die involvierten Personen befragt wurden.

Das Ergebnis der Befragung wurde Punkt für Punkt übersichtlich protokolliert.

Sie können und sollen diese Beweisaufnahme herunterladen über

1.2 Die Stellungnahme der im Landtag vertretenen Parteien

Nr. 399 der Beilagen zum stenographischen Protokoll des Salzburger Landtages, 58 Seiten, pdf-Datei.

Alle im Salzburger Landtag vertretenen politischen Parteien konnten zur oa richterlichen Beweisaufnahme am 22. April 2013 Stellung nehmen.

Herunterzuladen unter:

http://www.salzburg.gv.at/00201lpi/14Gesetzgebungsperiode/5Session/399.pdf

Äußerst lesenswert!

1.3 Die Berichte des Bundesrechnungshofes

1.3.1 Die Kurzfassung

Rechnungshofbericht zur Finanzlage des Landes Salzburg, Kurzfassung, pdf-Datei, 45 Seiten.

Anmerkung: Die Berichte des Bundesrechnungshofes dürften bereits Ende März/anfangs April 2013 in den Grundzügen fertig gewesen sein. Denn der Richter für die Beweisaufnahme bezog sich auf diese Berichte des Rechnungshofes.

Die Berichte des Rechnungshofes sind einfach hochklassig und perfekt. Sowohl in Form als auch in der Sprache sind sie vorbildlich und könnten und sollten als Lehrmittel in Fachhochschulen und Universitäten eingesetzt werden.

Irgendwie verspüre ich Mitleid mit diesen hochqualifizierten Beamten des Rechnungshofes. Denn ihre mühsame und perfekte Arbeit wird im Parlament meistens mit ministeriell-kreischenden Sätzen wie "Mir haben sich immer an die Gesetze gehalten und weisen daher die Vorwürfe des Rechnungshofes zurück!" binnen Minuten ad absurdum geführt! Ohne Konsequenzen in irgendeiner Form!

Diese Kurzfassung kann heruntergeladen werden unter:

Der Inhalt ist erschütternd und vernichtend zu gleich!

Unglaubliche "92 Empfehlungen" auf 12 DinA4 Seiten werden darin ausgesprochen. Die meisten dieser Empfehlungen sind in Wirklichkeit heftigste "Watschen"!

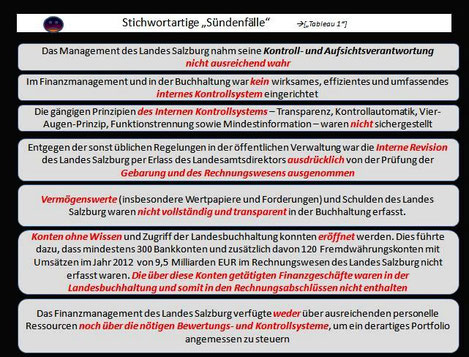

Nachstehend einige Beispiele für Feststellungen - wörtlich entnommen aus diesem Rechnungshofbericht

Wenn man als steuerpflichtiger Bürger dies liest und anschließend seine Arbeitnehmerveranlagung des letzten Jahres zur Hand nimmt, geht einem "das Geimpfte" auf!

Nie in meinem Leben hätte ich gedacht, dass so ein Chaos in einer Landesverwaltung möglich sein kann!

Die umfangreichen Vollmachten werden weiter unten dargestellt.

1.3.2 Die Langfassung

Die Komplettfassung des Rechnungshofberichtes zur finanziellen Lage des Bundeslandes Salzburg, pdf-Datei, 287 Seiten.

Herunterladen mit:

Dieser Bericht wurde im Oktober 2013 den Abgeordneten zum Österreichischen Nationalrat zur Kenntnis gebracht.

1.4 Der Bericht des Landesrechnungshofes

Bericht des Salzburger Landesrechnungshofes zum RA 2012, pdf-Datei, 128 Seiten.

Adresse:

http://www.salzburg.gv.at/lrhbericht_rechnungsabschluss_2012-2.pdf

Nach Jahre langer Zurückhaltung wagte auch der Salzburger Landesrechnungshof im Windschatten und gemäß den Vorlagen seines "großen Bruders" in Wien im Oktober 2013 einen "harschen" Bericht.

Anmerkung: Der Leiter des Rechnungshofes Mag. Dr. Müller war von 1999 bis 2005 Direktor der Salzburger Landesbuchhaltung. Er hatte daher um die Probleme der Verbuchung der Finanzgeschäfte (ab 2001) von Haus aus Bescheid gewusst oder wissen müssen.

In diesem Bericht zeigt er parallel zum Wiener Rechnungshof Missstände auf, auf die nun in pikanter Weise der Landesamtsdirektor Dr. Heinrich Christian Marckhgott Stellung nehmen musste. Es war nämlich genau dieser Landesamtsdirektor, der per Weisung mit Erlass die Prüfung des Finanzmanagements durch die Interne Revision untersagt hatte!

2. Was war es: "Multiples Organversagen" oder "Methodisch organisierter Wahnsinn"?

Ich persönlich neige zur Auffassung, dass es "methodisch organisierter Wahnsinn" im Rahmen eines "multiplen Organversagens" war.

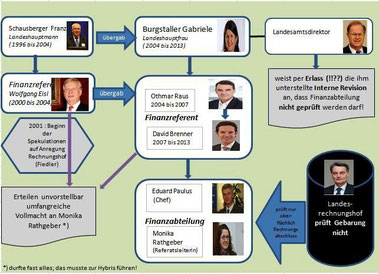

2.1 Der engere Verantwortungskreis in einer Darstellung

Die Organisation einer Landesregierung gehorcht einer sogenannten Stab-Linienorganisation. Der höchste Diener ist der Landeshauptmann (Landeshauptfrau). Der höchste Beamte der Verwaltung - der Landesamtsdirektor - ist ihm (ihr) persönlich unterstellt. Er ist weisungsgebunden, d.h. der Landesamtsdirektor hat die Anordnungen zu befolgen, sofern diese nicht Gesetzen, Verordnungen oder den guten Sitten widersprechen.

Der Landesamtsdirektor ist formell ein mächtiger Mann, denn neben den Mitarbeiterinnen und Mitarbeiter der Landesamtsdirektion sind alle Leiter und Mitarbeiter der insgesamt 14 Abteilungen an seine Weisungen gebunden.

Daher ist eines auch klar: Die Anordnungsbefugten tragen die Verantwortung nicht nur für ihre Entscheidungen sondern tragen auch die Verantwortung für die Entscheidungen, Handlungen und Unterlassungen ihrer Mitarbeiterinnen und Mitarbeiter.

2.2 Die Ausgangslage für das Salzburger Unglück: Artikel IV Haushaltsgesetz

Dr. Franz Fiedler – Rechnungshofpräsident von 1986 bis 2004 – forderte um die Jahrtausendwende die Länder und Gemeinden auf, „moderner“ und „zeitgerechter“ ihr Geld zu veranlagen. Diese Aufforderung – aus dem damaligen Zeitgeist heraus entstanden - war einer der wenigen Fehler, die dem Dr. Fiedler in dieser Funktion vorzuwerfen sind. Denn einige Länder und nicht wenige Kommunen betrachteten dies als Freibrief für hemmungslose Spekulationen.

Auch der damalige Salzburger Landtag beschloss daraufhin den Artikel IV des Haushaltsgesetzes, der auf den ersten Blick ganz harmlos erscheint.

Nur die Grünen in Salzburg hatten sofort die innewohnende Brisanz dieser Bestimmung erkannt und nie dem Haushaltsgesetz zugestimmt. Dafür ist ihnen große Anerkennung und absoluter Respekt zu zollen!

2.3 Die Vollmacht - Grundlage für den raketenartigen Aufstieg und tragischen Absturz von Monika Rathgeber

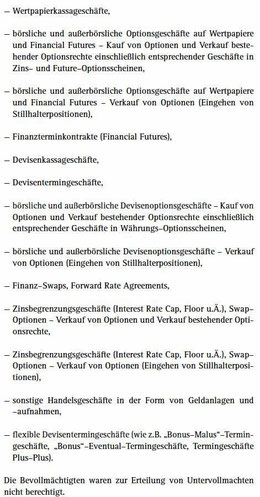

Diese Vollmacht stellte der damalige Finanzreferent Wolfgang Eisl am 28. Februar 2002 aus.

1. Vollmacht für die Hausbank:

Diese "Vollmacht für Handelsgeschäfte mit Firmen und Institutionen" galt anfangs nur für die Hausbank des Landes Salzburg, die Salzburger Landeshypothekenbank AG. Jeweils einzelvertretungsbefugt waren der Leiter der Finanzabteilung, die Leiterin des Budgetreferats und ab 5. Juli 2002 auch ein Mitarbeiter des Budgetreferats.

Anmerkung: Dr. Paulus war erst seit 01.01.2001 Leiter der Finanzabteilung. Vorher befasste er sich mit viel gemütlicheren Aufgabengebieten, die auch seiner Ausbildung entsprachen:

13 Jahre lang Leiter für Verfassungs- und Föderalismusangelegenheiten und ab 1991 Leiter der Abteilung Bildung, Familie und Gesellschaft.

Um nur einen Teil dieser komplizierten Geschäfte zu verstehen und damit agieren zu können, hätte er mE mindestens ein halbes Jahr freigestellt werden müssen, um diese Geschäfte vor Ort zu lernen. Die Selbstüberschätzung von vielen Juristen ist oftmals fatal!

Mit 6. Februar 2003 erweiterte der Finanzreferent Eisl die Vollmacht um die Geschäftsarten "sonstige strukturierte Derivate" und "Optionsgeschäfte auf Börsenindices". Dabei war auch die Berechtigung zur Erteilungen von Untervollmachten eingeschlossen!

Am 28. September 2004 nahm der Finanzreferent Dr. Othmar Raus eine Ergänzung und Erläuterung der erwähnten Vollmacht für die Salzburger Landes–Hypothekenbank AG vor. Diese enthielt u.a. die Klarstellung, dass

— die Vollmacht über keine betragsmäßige Beschränkung verfügte,

— das Land Salzburg im Sinne des Wertpapieraufsichtsgesetzes als professioneller Marktteilnehmer einzustufen war und

— die Vollmacht die Eröffnung neuer Konten und Depots umfasste.

Die Berechtigung zur Erteilung von Untervollmachten wurde wieder entzogen.

2. Vollmacht für andere Kreditinstitute:

Mit 6. Februar 2003 erteilte der Finanzreferent Wolfgang Eisl eine weitere Vollmacht, die — im Gegensatz zur gegenüber der Salzburger Landes–Hypothekenbank AG geltenden Vollmacht — an einen unbestimmten Kreis von Kreditinstituten und anderen Institutionen gerichtet war. Diese Vollmacht war inhaltlich an die Vollmacht aus dem Jahr 2002 angelehnt und enthielt auch die Berechtigung zur Erteilung von Untervollmachten.

Ebenso waren Konto– und Depotöffnungen bzw. –schließungen durch die drei Bevollmächtigten (Leiter der Finanzabteilung, Leiterin des Budgetreferats, Mitarbeiter des

Budgetreferats) möglich, wobei jeweils zwei Bevollmächtigte gemeinsam

vertretungsbefugt waren. In weiterer Folge wurde diese Vollmacht Kreditinstituten und Institutionen, mit denen das Land Salzburg Finanzgeschäfte vornahm, vorgelegt.

--> Die Finanzreferenten Dr. Othmar Raus und Mag. David Brenner

hielten die Vollmacht vom 6. Februar 2003 vollinhaltlich aufrecht.

Somit konnte der Tanz auf dem Spekulationsvulkan beginnen!!!

3. Die Organisationsstruktur, die die Zockereien begünstigte

"Es ist nicht wichtig, was Du bist, sondern wichtig ist, was die Leute von Dir denken, was Du bist!" Diesen Satz von Joseph Kennedy an seine Söhne Jack, John Fitzgerald, Robert und Edward dürfte

Frau Mag. Monika Rathgeber irgendwie für sich internalisiert haben. Es war ihr beeindruckend gelungen, für sich ein Image einer Finanzexpertin, ja sogar eines "Finanzgenies" anzueignen. Sie - die

nach ihrer Reifeprüfung sofort in der Salzburger Landesverwaltung einsteigen konnte, absolvierte nebenberuflich ein Jusstudium.

Sie wird mit jungen 29 Jahren am 1.1.2000 Leiterin des Budgetreferats und war dann offenbar die "erste" Wahl für das Veranlagungsmanagement. Ehrgeizig strebte sie nach Ruhm und Ehre.

Sie verlangte dafür meiner Meinung nach Freiheiten, die ihr gewährt wurden:

1. Keine Kontrolle durch die interne Revision (vom Landesamtsdirektor per Erlass ausdrücklich untersagt!)

2. Keine Kontrolle durch den Landesrechnungshof

Anmerkung dazu: der Landesrechnungshofchef Mag. Dr. Manfred Müller - der zuvor bis 2005 Chef der Landesbuchhaltung und somit auch Chef von Rathgeber war, hatte im August 2005 versucht, Rathgeber per e-mail einzuschränken, in dem er ihr unter anderem schrieb:

„Optionen durch Gebietskörperschaften haben keine gesetzliche Grundlage ... Optionen können von vornherein nicht sparsam sein. Daher fordere ich als zuständiger Prüfer im Bereich des Liquidationsmanagements, die Optionsgeschäfte künftig zu unterlassen.“

(Müller hatte hier damals - wahrscheinlich unbeabsichtigt - von "Liquidationsmanagement" anstatt von "Liquiditätsmanagement" gesprochen. Ein "Freudscher Versprecher", der ab 2012 Wirklichkeit geworden ist.)

Die Antwort von Monika Rathgeber:

„Schulden- und Portfoliomanagement ist Aufgabe der Abteilung 8. Entscheidung durch Abteilung 8 in jedem Einzelfall, Verantwortung ausschließlich durch Abteilung 8. Deine Anmerkung, dass die alleinige Zuständigkeit der Abteilung 8 in diesem Bereich dem Gebot der Sparsamkeit widerspreche, ist nicht nur falsch, sondern schlichtweg völlig absurd. Warum jetzt plötzlich von der Landesbuchhaltung eine andere Vorgangsweise ... praktiziert werden soll, ist mir unverständlich und wird nicht akzeptiert.“

Beurteilen Sie bitte selbst die Qualität dieser Antwort!

Quelle:

http://www.salzburg.com/wiki/index.php/Manfred_M%C3%BCller

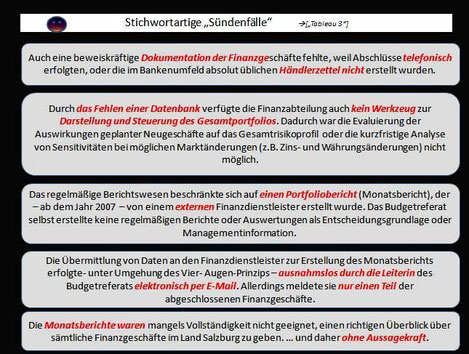

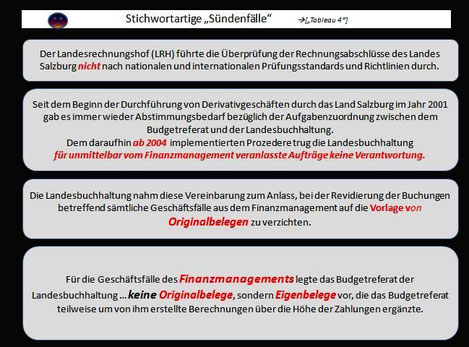

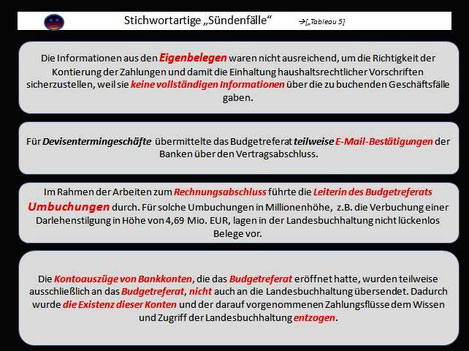

3. Keine Originalbelege - sondern nur Eigenbelege (=Ersatzbelege) für die Verbuchung der Finanzgeschäfte in der Landesbuchhaltung!

Diese Vorgangsweise ist unglücklicherweise 2004 - offenbar nach heftigsten Auseinandersetzungen - eingeführt worden. Das war eine Todsünde ersten Ranges. In Eigenbelege kann man hineinschreiben,was man will! (Zweck, Betrag, usw.)

Anmerkung: Eigenbelege werden bei der Prüfung von Betrieben von den Betriebsprüfern des Finanzamtes sehr genau hinterfragt und oftmals nicht anerkannt!

Ein Beispiel für einen Eigenbeleg: "Trinkgeld für den Rauchfangkehrer € 50,-- (Euro fünfzig)"; Datum und Unterschrift des Betriebsinhabers

Und in Salzburg wurde das gesamte Finanzmanagement in Milliardenhöhe nur mit Eigenbelegen (Ersatzbelegen) verbucht! Eigentlich unvorstellbar!

4. Zu allem Überdruss durfte die Leiterin des Finanzmangements selbst aktiv Abschlussbuchungen in Millionenhöhe durchführen!

4. Wo wurden die "Zockereien" versteckt?

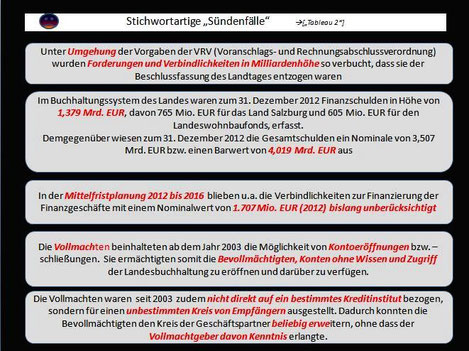

Der öffentliche Haushalt besteht grundsätzlich aus 2 Bereichen. Aus dem voranschlagswirksamen (=planbaren) Bereich und aus dem nicht voranschlagswirksamen (nicht planbaren) Bereich.

Das Finanzmanagement der Landes Salzburg wurde von Haus dem "nicht planbaren" Bereich zugeordnet. Der Haupt- Sinn und Zweck der nicht voranschlagswirksamen Gebarung - auch "durchlaufende" Gebarung genannt - ist die Erfassung von Forderungen und Verbindlichkeiten, die für Dritte verwaltet werden. Auch die Bereitsstellung von Zahlungsmitteln zur rechtzeitigen Auszahlung von Aufwänden während des Jahres werden darin erfasst.

Der Rechnungshof kritisierte dabei folgendes scharf: Auch das Finanzmanagement zähle überwiegend zum planbaren Bereich des Haushalts und dürfe nicht in der durchlaufenden Gebarung "versteckt" werden.

Auch bemängelte er unter anderem, dass bei der Erfassung in den Vorschusskonten und Verwahrgeldkonten nicht das Bruttoprinzip eingehalten worden war. D.h. es wurden zB bei den Verwahrgeldkonten Einzahlungen und Auszahlungen in einem Konto verrechnet und nur der Saldo nach außen hin präsentiert, was absolut irreführend ist!

Wie in der Grafik angeführt, werden die Verwahrkonten mit dem Rechnungsabschluss ausgedruckt, es gibt aber keinen Vergleich mit den Vorjahren. Wie der Rechnungshof feststellte, haben sich die Umsatzzahlen auf diesen Konten bis um das Fünffache erhöht!

Ich bin überzeugt, dass sich ab nun die Profiprüfer in Bund, Ländern und Gemeinden sich verstärkt auch der Entwicklung in der durchlaufenden Gebarung widmen werden!

Was den Rechnungshofprüfern bei Salzburg auch nicht gefiel, war die Tatsache, dass in der Landesbuchhaltung "Temporäre Evidenzkonten" für das Finanzmanagement geführt wurden.

Auf diesen Evidenzkonten lagen 2012 rund 3 Milliarden Euro an Einzahlungen und bis zu 2,6 Milliarden an Auszahlungen. Grund: viel Beträge konnten einem Geschäftsfall nicht zugeordnet werden! Die Zuordnung erfolgte häufig erst 5 Monate später!

5. Zum Abschluss: Die Entwicklung des Gesamtportfolios

5.1 Das Gesamtportfolio per 31.12.2012

Wie Sie aus der Grafik ersehen können, belief sich das potentielle Vermögen aus Wertpapieren und Derivaten per 31.12.2012 auf 1.809,2 Millionen Euro.

Die Gesamtschulden beliefen sich laut Rechnungshof auf € 3.641,45 Millionen Euro.

5.2. Die Schulden etwas näher betrachtet

Wie Sie aus der Legende dieser Grafik ersehen können, ist der Rechnungshof der Meinung, dass die Gesamtschulden des Landes Salzburg per 31.12.2012 rund 4.029 Millionen Euro betragen würden.

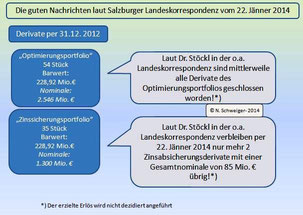

5.3 Erfreuliche Nachrichten laut Landeskorrespondenz vom 22. Jänner 2014

Laut Dr. Stöckl sind die letzten Derivate im Laufe des Jänners 2014 geschlossen worden.

Von insgesamt 35 Zinssicherungsderivaten sind per 22. Jänner 2014 nur noch 2 Positionen offen.

Quelle: http://service.salzburg.gv.at/lkorrj/index?cmd=detail_ind&nachrid=522355

Anmerkung: dieser Link funktionierte einwandfrei noch am 28.01.2014, einen Tag später, am 29.01.2014, aber nicht mehr!

Sie können aber diese beiden Berichte namens "Weiterer Bericht über die finanzielle Situation des Landes vorgelegt" und "Abbau des Spekulationsportfolios in der Endphase" nachstehend herunterladen und lesen!

Laut Dr. Christian Stöckl sind per 31.12. 2013 von insgesamt 244 Wertpapierpositionen nur mehr 20 Positionen dieser Wertpapiere mit einer Nominale von rund 81 Millionen Euro vorhanden!

Laut Dr. Stöckl in der o.a. Landeskorrespondenz betrugen die Finanzschulden des Landes per 31.12.2014 – ich vermute, er meint per 31.12.2013 – insgesamt 2.200 Millionen Euro.

Ohne Wohnbaufonds und Wohnbaubank beliefen sich die Schulden per Jahresende auf 1.284 Millionen Euro.

Somit betragen die Schulden für den Wohnbaufonds und der Wohnbaubank 916 Mio. €, um rund 229 Mio. € mehr als ein Jahr zuvor !

Das wird sich doch hoffentlich nicht auf die Darlehensrückzahlungen der Salzburger Häuslbauer auswirken!

In diesem Sinne schicke ich meine besten Wünsche an alle Salzburgerinnen und Salzburger!

Dabei ersuche ich die Verantwortlichen in der Salzburger Landesregierung, die Chance zu nutzen, um ab sofort das beste und durchschaubarste Rechnungswesen aller Bundesländer aufzubauen!

Möge darüber hinaus allen Salzburgerinnen und Salzburgern ihre beneidenswerte "Leichtigkeit des Seins" in diesem wunderschönen Land erhalten bleiben!

Neu ab April 2016:

"RUSSISCHE" TRANSPARENZ ("GLASNOST") in Laa an der Thaya:

Die Laaer

"Gebarungsstatistik 2015":

Auf 82 Seiten reiner Schwachsinn!

Davon können sogar die Russen noch etwas lernen!

Neu ab September 2015:

Neu ab Jänner 2014:

Salzburger Finanzcrash

Ein Jahr danach - Download von Originaldokumenten

Gesamtstaatliche Querschnittsrechnung wäre sehr sinnvoll

Bundesbudget 2013

Burgenland transparent

Portal "Offener Haushalt"

Gemeindefinanzbericht 2013

Die Querschnittsrechnung gewinnt immer mehr an Bedeutung ...

Muckendorf-Wipfing: eine Vorbildgemeinde

Im Zuge einer Internetrecherche bin ich auf diese - für mich Vorbild- oder Vorzeigegemeinde gestoßen ...

Unsere aktuellen Staatsschulden ticken auf dieser Seite:

Die Finanzen der Bundesländer

Die Finanzen der Bundesländer unter die Lupe genommen ....

Eine Analyse der Finanzen der österreichischen Bundesländer auf Grund der Querschnittsrechnungen des Jahresabschlusses 2011!

16 Kennzahlen zeigen, wie unterschiedlich die Bundesländer unseres kleinen Landes finanzieren und investieren!

Darüber hinaus:

Schuldenstand der Bundesländer per Ende 2011!

Durchschnittlicher Schuldenstand per Ende 2011 aller Gemeinden im jeweiligen Bundesland!

Gemeindemonitoring

Der Rechnungshof hat zusammen mit dem österreichischen Gemeindebund im Juni 2012 ein Monitoring-Programm vorgestellt.

Alle österreichischen Gemeinden können diese Kennzahlen kostenlos anfordern!

Das neue Rechnungswesen des Bundes

Stadt GRAZ:

Grazer Stadtrechnungshof: mustergültige Aufbereitung seiner Prüfungen...

Er bereitet dabei Detailinformationen mustergültig auf!

Stadt LINZ:

Vorbild Linz: Mittelfristige Finanzplanung erstmals im Schema der Querschnittsrechnung

So könnten die Arbeitssteuern (Lohn- und Einkommensteuer) ab 2015 um 2,2 Millarden EURO gesenkt werden, ohne dass der Haushalt zusammenbricht!

Analyse der Finanzen des Bundeslandes Salzburg

Niederösterreich:

Noe Fonds:

Bundesland Salzburg:

Tragisch-komisch: Der Istzustand der Salzburger Landesfinanzen

Das "Zockervermögen" ...

Die "Zockerschulden" ...

Die Devisentermingeschäfte ...

Was ist der "VUF"?

Frage: Was ist die stärkste Wasserkraft der Erde?

Antwort: Die Tränen der Frauen!

Dies wissen die beiden Salzburger Ladies Burgstaller und Rathgeber ganz bestimmt!

Einer meiner Lieblingswitze:

"Österreich hat rund 8 Millionen Einwohner. Und jeder Österreicher kennt mindestens einen Trottel!"