Die neue Staatsverrechnung in Österreich

Die neue Staatsverrechnung in Österreich

Unternehmensgründung - Mindestumsatzberechnung

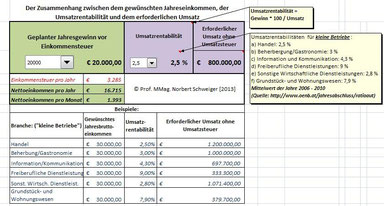

1. Mindestumsatzberechnung mit Excel (ohne Berücksichtigung des Gewinnfreibetrages)

Sie brauchen im Listenfeld nur Ihr gewünschtes Bruttojahreseinkommen auswählen, ebenso die erhoffte Umsatzrentabilität, und Sie wissen sofort, wie hoch Ihr Jahresumsatz ohne Umsatzsteuer sein sollte.

2. Mindestumsatzberechnung mit Excel (mit Berücksichtigung des Gewinnfreibetrages)

Der Unterschied zum Mindestumsatzrechner-01 besteht darin, dass hier der Gewinnfreibetrag im Betrage von € 30.000,-- berücksichtigt wird und dadurch die enorme österreichische Einkommensteuerbelastung etwas sinkt.

Dies hat aber keinen Einfluss auf die Mindestumsatzberechnung!

3. Die Mindestumsatzberechnung mit dem online-Programm der ÖWK (Österreichischen Wirtschaftskammer)

Wenn Sie die Internetseite www.gruenderservice.at/mindestumsatzberechnung aufrufen, können Sie zur Erstorientierung ebenfalls eine Berechnung des erforderlichen Mindestumsatzes vornehmen.

Speziell für all jene Neugründer, denen das Kaufmannswesen bzw. kaufmännische Begriffe nicht so geläufig sind, erlaube ich mir, nachstehend dieses sehr gute Programm Schritt für Schritt vorzustellen.

Gleichzeitig werde ich versuchen, Kernbegriffe zu erklären und Grundzusammenhänge herauszufiltern.

1. Schritt 1 - Vorberéitung der Eingabedaten

Nach dem Öffnen des Programmes werden Sie gebeten, das Vorbereitungsblatt herunterzuladen.

Es handelt sich dabei um eine 6-seitige pdf-Datei. Davon 3 Seiten für die Vorbereitung Ihrer Eingabedaten und 3 Seiten Erläuterungen.

Das Erstellen dieser Eingabedaten für Ihr konkretes Projekt benötigt einigen Zeitaufwand! Sie sind nämlich hierbei als künftiger selbstständiger Manager aufgefordert, in die Zukunft zu schauen!

Anhand eines "Musterbetriebes" für den "Handel mit Waren aller Art" werde ich die einzelnen Programmschritte darstellen. Sie sind eingeladen, als "Aufwärmtraining" diese Vorlage nachzuvollziehen!

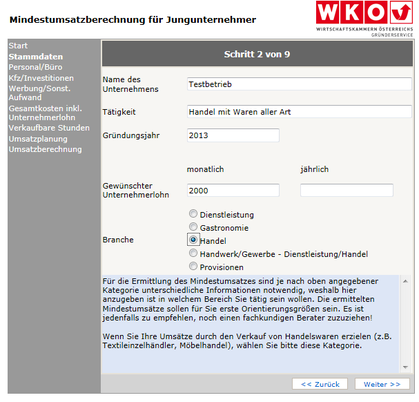

2. Schritt 2 - Stammdaten und Wunscheinkommen

Dieses Programm ist speziell für Einzelunternehmen ausgerichtet.

Der gewünschte Unternehmerlohn (= "Gewinn") ist bei diesem Programm als Nettobetrag (=Einkommen nach bezahlter Einkommensteuer) einzugeben.

Die gewünschte Branche ist mit der Optionsschaltfläche auszuwählen.

In diesem Musterbeispiel habe ich die Branche "Handel" gewählt.

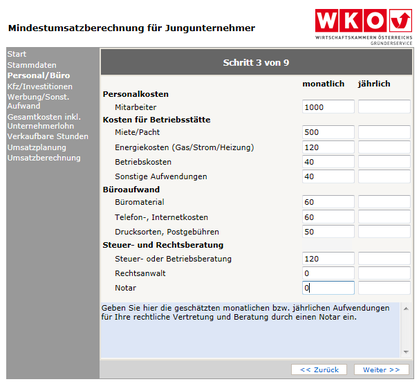

3. Schritt 3 - Eingabe der ersten Aufwände

Die eingegebenen Zahlen beruhen teilweise auf Annahmen und Erfahrungen!

Annahme:

- 1 MitarbeiterIn zu € 1.000,-- brutto (oder 2 MitarbeiterInnen zu je € 500,-- Teilzeit)

- Miete/Pacht (m² * Mietsatz)

- Energiekosten --> Energiekostenvergleichsrechner im Internet

- Alle anderen Posten --> Schätzung

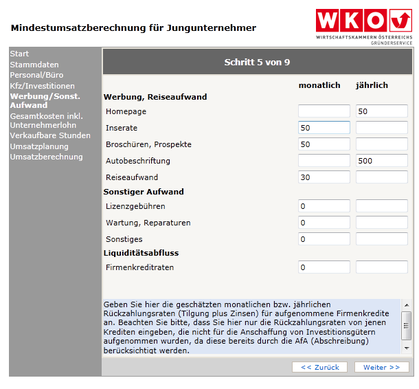

4. Schritt: Eingabe von weiteren Aufwänden

Hinweise:

- Die Kfz-Kosten habe ich einer brandneuen Studie entnommen, die vom Wirtschaftsmagazin "FORMAT" veröffentlicht wurde. Es handelt sich hier um die Zahlen des Fahrzeuges Fabia Combi Ambition 1,2 TSI.

- Versicherungsbeträge können leicht über Versicherungsvergleichsrechner im Internet ermittelt werden.

- Die notwendigen Investitionen müssen geschätzt werden.

5. Schritt: Eingabe von weiteren Aufwänden

Anmerkungen:

- Homepage (bzw. gesamter Webauftritt): das junge deutsche Unternehmen www.jimdo.com bietet 3 Varianten für Deinen Webauftritt an:

- kostenlos (sogar mit Online-Shop), jedoch geringerer Speicherplatz

- € 50,-- pro Jahr ("JimdoPro")

- € 180,-- pro Jahr "("JimdoBusiness") mit " beinahe unbegrenztem" Speicherplatz

- Die Webseite kann sehr leicht von Dir selbst erstellt werden!

6. Schritt: Vorläufige Zusammenfassung

Hinweis:

Hier sehen Sie die Aufwände nach Aufwandsarten zusammengefasst!

Die Einkommensteuer ist jedoch kein Aufwand und keine Betriebsausgabe!

Die Einkommensteuer ist eine Privatsteuer!

7. Schritt: gibt es nicht beim Handel

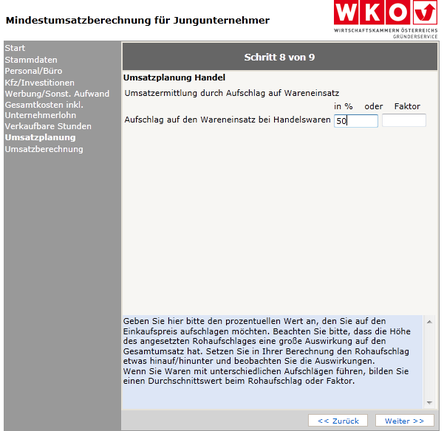

8. Schritt: Rohaufschlag festlegen

Hinweis:

Hier geht es um einen entscheidenden Faktor in einem Handelsbetrieb: den Rohaufschlag!

Der Rohaufschlag hängt in erster Linie von der Art der gehandelten Güter ab!

Er kann zum Beispiel bei Grundnahrungsmitteln sehr gering, bei Luxusgütern sehr hoch sein.

Was ist der Rohaufschlag?

Es ist der Zuschlag zum Einkaufspreis (genauer zum Einstandspreis = Einkaufspreis plus Bezugskosten), womit der Verkaufspreis ohne Umsatzsteuer festgelegt wird.

| Beispiele zum Rohaufschlag: | |||

| Einkaufspreis (=Einstandspreis) | Rohauf-schlag in % | Rohaufschlag als Faktor | Verkaufspreis ohne Umsatzsteuer |

| 250,00 € | 10 | 1,1 | 275,00 € |

| 250,00 € | 20 | 1,2 | 300,00 € |

| 250,00 € | 30 | 1,3 | 325,00 € |

| 250,00 € | 40 | 1,4 | 350,00 € |

| 250,00 € | 50 | 1,5 | 375,00 € |

| 250,00 € | 60 | 1,6 | 400,00 € |

| 250,00 € | 70 | 1,7 | 425,00 € |

| 250,00 € | 80 | 1,8 | 450,00 € |

| 250,00 € | 90 | 1,9 | 475,00 € |

| 250,00 € | 100 | 2,0 | 500,00 € |

Erkenntnis: Je höher der Rohaufschlag, desto höher ist der Verkaufspreis, desto hoher sind die Gewinnchancen!

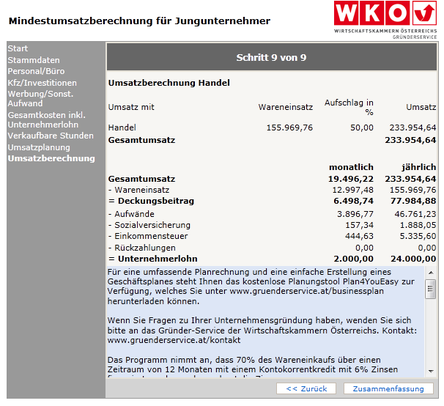

9. Schritt: Das Ergebnis

Anmerkung:

- Um ein monatliches Nettoeinkommen von € 2.000,-- zu erzielen, müssen folgende Voraussetzungen erfüllt sein:

-

ein Mindestumsatz von € 254.000,-- ohne Umsatzsteuer

- ein Wareneinsatz von € 156.000,-- darf nicht überschritten werden

- die Aufwände von rund € 47.000,-- dürfen nicht überschritten werden!

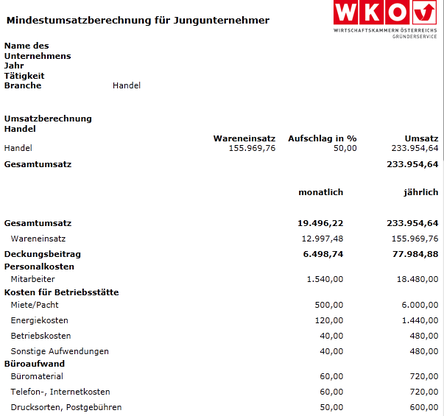

10. Schritt: Die Zusammenfassung

In der Zusammenfassung werden die einzelnen Positionen im Detail aufgelistet.

Sie kann und soll ausgedruckt werden!

Hinweis: Die Brutto-Umsatzrendite (=Unternehmerlohn + Einkommensteuer) beträgt in diesem Beispiel 12,5 %!

Berechnung: (Unternehmerlohn + Einkommensteuer)*100/ Umsatz = Umsatzrendite

(24.000,--+5.336,--)*100/233.955,-- = 12,5 %

Probe: € 233.955,-- *12,5 % = € 29.336,--.

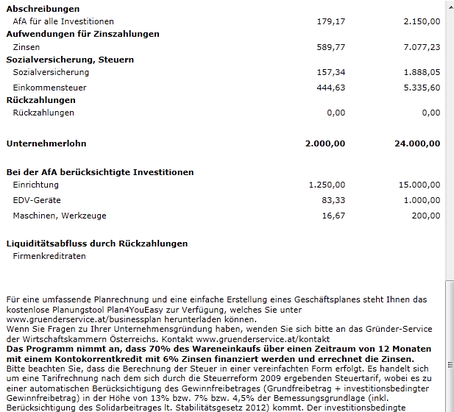

Die Zahlen der Zusammenfassung können auch durch Markieren und Kopieren in eine Exceltabelle übertragen werden.

Ich habe das ausprobiert, die Tabelle aber etwas anders formatiert und mit Ergänzungen versehen.

Sie können diese Exceldatei nachstehend kostenlos herunterladen.

11. Hinweise auf Sonderheiten

a) Die Zinsen für die Finanzierung des Warenlagers

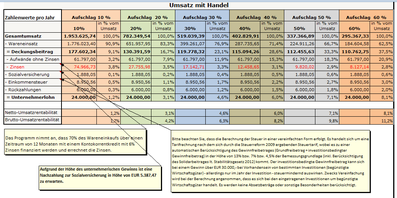

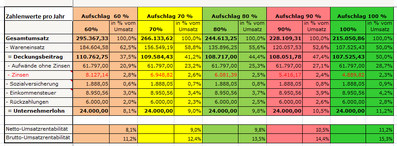

In diesem Bild sehen Sie den Verlauf von Umsatz und Einsatz unter Berücksichtigung von unterschiedlichen Rohaufschlägen ( 10 %, 20 %, 30 %, 40 %, 50%, 60 %).

Der angestrebte Unternehmerlohn beträgt wie oben im Musterbeispiel € 24.000,-- netto pro Jahr.

Die Aufwände - mit Ausnahme der Zinsen - habe ich für alle Varianten gleich hoch angesetzt.

Die Zinsen zur Finanzierung des Warenlagers habe ich eigens herausgenommen, um zu signalisieren, welche große Bedeutung sie im Rahmen des Gesamtaufwandes haben.

Zusammenfassung:

| Aufschlag | Zinsen in € |

| 10% | 74.966,73 |

| 20% | 27.755,98 |

| 30% | 17.142,71 |

| 40% | 12.458,65 |

| 50% | 9.820,02 |

| 60% | 8.127,14 |

| 70% | 6.948,82 |

| 80% | 6.081,39 |

| 90% | 5.416,17 |

| 100% | 4.889,82 |

Der WKO- Mindestumsatzrechner geht realistischerweise davon aus, dass 70 % des Wareneinsatzes mit einem Betriebsmittelkredit (Kontokorrentkredit) zu einem Zinssatz von 6 % pro Jahr finanziert wird.

Wenn der Zinssatz dafür derzeit möglicherweise 1 bis 2-Prozentpunkte darunter liegen möge, so ergeben sich dennoch enorme Beträge für die Finanzierung der Warenbeschaffung. Diese Phänomen wird bei Neugründungen häufig unterschätzt oder übersehen.

In den beiden letzten Zeilen sehen Sie den Verlauf der Netto- bzw. der Brutto-Umsatzrentabilität.

b) Die Sozialversicherung der Selbständigen

Die Sozialversicherung der Selbständigen verrechnet die Sozialversicherungsbeiträge für die ersten drei Jahre nur auf der Basis der Mindestbeitragsgrundlagen! So ergeben sich für die einzelnen Versicherungsarten folgende Beiträge:

- Pensionsversicherung: € 99,49 pro Monat

- Krankenversicherung: € 41,14 pro Monat

- Unfallversicherung: € 8,48 pro Monat

- Selbständigenvorsorge: € 8,23 pro Monat

- insgesamt € 157,34 pro Monat oder € 1.888,08 pro Jahr!

- Spätestens nach 3 Jahren ist mit entsprechenden Nachforderungen zu rechnen! Der Mindestumsatzrechner der WKO spricht von einer Nachforderung von € 5.387,47 bei dem oben angeführten Musterbeispiel!

Freiwillige Arbeitslosenversicherung:

Selbständige können seit 1.1.2009 auf freiwilliger Basis in der Arbeitslosenversicherung versichert sein. Der monatliche Mindestbeitrag beträgt € 74,03!

Näheres dazu finden Sie auf den beiden nachstehenden Dateien der WKO, die Sie herunterladen können:

Geistiges Eigentum der WKO.

Neu ab April 2016:

"RUSSISCHE" TRANSPARENZ ("GLASNOST") in Laa an der Thaya:

Die Laaer

"Gebarungsstatistik 2015":

Auf 82 Seiten reiner Schwachsinn!

Davon können sogar die Russen noch etwas lernen!

Neu ab September 2015:

Neu ab Jänner 2014:

Salzburger Finanzcrash

Ein Jahr danach - Download von Originaldokumenten

Gesamtstaatliche Querschnittsrechnung wäre sehr sinnvoll

Bundesbudget 2013

Burgenland transparent

Portal "Offener Haushalt"

Gemeindefinanzbericht 2013

Die Querschnittsrechnung gewinnt immer mehr an Bedeutung ...

Muckendorf-Wipfing: eine Vorbildgemeinde

Im Zuge einer Internetrecherche bin ich auf diese - für mich Vorbild- oder Vorzeigegemeinde gestoßen ...

Unsere aktuellen Staatsschulden ticken auf dieser Seite:

Die Finanzen der Bundesländer

Die Finanzen der Bundesländer unter die Lupe genommen ....

Eine Analyse der Finanzen der österreichischen Bundesländer auf Grund der Querschnittsrechnungen des Jahresabschlusses 2011!

16 Kennzahlen zeigen, wie unterschiedlich die Bundesländer unseres kleinen Landes finanzieren und investieren!

Darüber hinaus:

Schuldenstand der Bundesländer per Ende 2011!

Durchschnittlicher Schuldenstand per Ende 2011 aller Gemeinden im jeweiligen Bundesland!

Gemeindemonitoring

Der Rechnungshof hat zusammen mit dem österreichischen Gemeindebund im Juni 2012 ein Monitoring-Programm vorgestellt.

Alle österreichischen Gemeinden können diese Kennzahlen kostenlos anfordern!

Das neue Rechnungswesen des Bundes

Stadt GRAZ:

Grazer Stadtrechnungshof: mustergültige Aufbereitung seiner Prüfungen...

Er bereitet dabei Detailinformationen mustergültig auf!

Stadt LINZ:

Vorbild Linz: Mittelfristige Finanzplanung erstmals im Schema der Querschnittsrechnung

So könnten die Arbeitssteuern (Lohn- und Einkommensteuer) ab 2015 um 2,2 Millarden EURO gesenkt werden, ohne dass der Haushalt zusammenbricht!

Analyse der Finanzen des Bundeslandes Salzburg

Niederösterreich:

Noe Fonds:

Bundesland Salzburg:

Tragisch-komisch: Der Istzustand der Salzburger Landesfinanzen

Das "Zockervermögen" ...

Die "Zockerschulden" ...

Die Devisentermingeschäfte ...

Was ist der "VUF"?

Frage: Was ist die stärkste Wasserkraft der Erde?

Antwort: Die Tränen der Frauen!

Dies wissen die beiden Salzburger Ladies Burgstaller und Rathgeber ganz bestimmt!

Einer meiner Lieblingswitze:

"Österreich hat rund 8 Millionen Einwohner. Und jeder Österreicher kennt mindestens einen Trottel!"