Die neue Staatsverrechnung in Österreich

Die neue Staatsverrechnung in Österreich

Das deutsche Bad-Bank-Modell - das verspätete Vorbild für Österreich?

Eines muss man den Deutschen zugestehen: Wenn sie ein Problem haben, dann packen sie es auch an! Unverzüglich, analytisch, gründlich, konsequent lösen sie es! So hatte der Deutsche Bundestag bereits am 17. Oktober 2008 das deutsche Finanzmarktstabilisierungsgesetz beschlossen. Darin sind auch die Regelungen für eine Bad-Bank enthalten.

Auch die Deutschen hatten seiner Zeit eine Reihe von abgehobenen "Bankstern", die ebenfalls ähnlich wie die Hypo AA mit irren Landeshaftungen ihre Institute in den Ruin trieben.

In Österreich wurde im Mai 2013 eine "Hypo-Task-force" - meines Erachtens eine peinliche Bezeichnung - ins Leben gerufen. Der als Krisenstab konzipierte Expertenrat setzt sich unter anderem aus den höchsten Vertretern der Österreichischen Nationalbank (OeNB), der Finanzmarktaufsicht (FMA) und der Fimbag zusammen. Im Wesentlichen sind das jene Leute, die den Werdegang der Hypo AA aus nächster Nähe begleitet hatten. Deren gesetzlich definierte Pflicht wäre es eigentlich gewesen, das Desaster der Hypo AA zu verhindern.

Seit Mai arbeiteten diese höchsten Experten an "Modellen". Sie erwiesen sich jetzt leider als unbrauchbar. Nun ist man beim Deutschen Modell gelandet. Das sei "erprobt", meint nun der jetzige österreichische Gouverneur der Nationalbank, Dr. Ewald Nowotny. Welch weise, späte Erkenntnis! Man fragt sich, haben all diese Institutionen keinen Internetanschluss?

Oder sind sie nicht in der Lage, Informationen aus dem Internet abzurufen? Höchstbezahlte Leute, die ihr ganzes Leben Tag für Tag nichts anderes machten oder machen durften, als sich mit derartigen Finanzfragen zu beschäften, vermitteln ein erbärmlich erschütterndes Bild in der Öffentlichkeit. Zumindest empfinde ich das so. Das ist unsere Finanzelite? Ist ihnen das Wichtigste, der Hausverstand abhanden gekommen? Mit großer Besorgnis frage ich mich: "Quo vadis, Austria?"

Ich werde nachstehend versuchen, das Deutsche Modell überblicksartig zu vermitteln bzw. zu "übersetzen" bzw. anhand von konkreten Zahlen darzustellen.

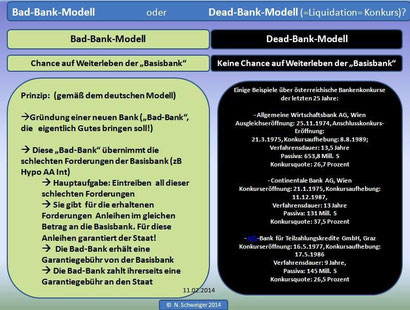

1.1 Kernfrage: "Schlechte Bank" oder "Tote Bank"?

Hypo AA Int: Bad-Bank oder Dead-Bank?

Die Antwort dafür hängt meines Erachtens einzig und allein am Ergebnis von folgender Frage:

Wie werthaltig sind die auszulagernden "Assets" ((="faules" Anlagevermögen, "faule" Forderungen (= gewährte Kredite), toxische Wertpapiere)) der Hypo AA Int wirklich noch?

Laut "Kurier" vom 03.11.2013 handelt es sich dabei um ca. 19 Milliarden Euro. Davon sind 12 Mrd. € faule Kredite, 3,5 Mrd. € betreffen die italienische Tochter und 3 Milliarden Euro "schlummerten" in der Hypo-Holding AA Int.

Sind diese faulen Werte mehrheitlich zB bis zu 80% der italienischen, die kroatischen und/oder der serbischen Mafia zuzurechnen, dann wäre die Konkurslösung die bessere Variante. Von Mafia-Organisationen bekommt ohnehin niemand etwas zurück!

Diese Beurteilung kann aber nur das Management der Hypo AA vornehmen im Rahmen einer "Due Dilligence Prüfung".

Wie wir wissen, wurde ja die Konkurslösung von der Regierung auf Anraten der ÖeNB und der FMA mehr oder weniger bereits ausgeschlossen.

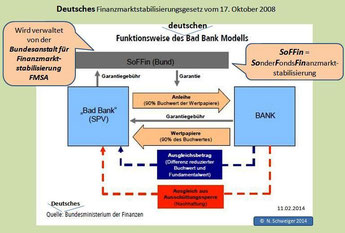

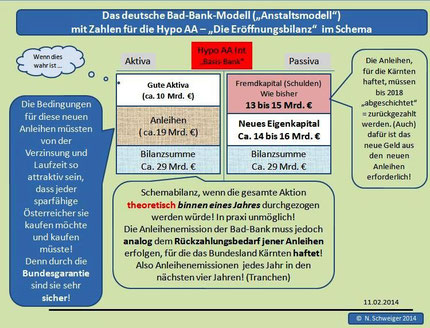

1.2 Das "Bad-Bank"-Modell der Deutschen als "Anstaltslösung"

Am 17. Oktober 2008 hatte der Deutsche Bundestag das "Finanzmarktstabilisierungsgesetz" beschlossen mit einer in sich schlüssigen "Bad-Bank"-Regelung. Die Bundesanstalt für

Finanzmarktstabilisierung (FMSA) verwaltet den SoFFin (SonderFondsFinanzmarktstabisierung).

Die Kernpunkte des Ablaufes sind in der Grafik dargestellt bzw. aus den nächsten Bildern bzw. Beschreibungen zu entnehmen.

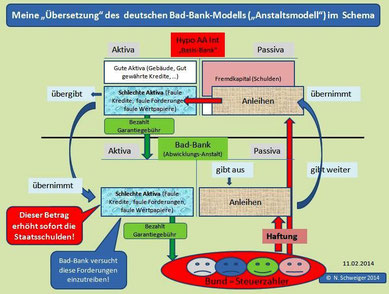

1.3 Interpretation des Deutschen Bad-Bank-Modells

Ziel dieses Modells: Die notleidende Bank - (von mir "Basis-Bank" genannt) - soll überleben und sich neu aufbauen können. Zu diesem Zwecke übergibt die "Basis-Bank" die gesamte faule Aktiva an die zu gründende Bad-Bank.

Für die erhaltene Aktiva muss die Bad-Bank Anleihen ausgeben, deren Erlös an die Basis-Bank weiterzugeben ist. Die Hauptaufgabe der Bad-Bank ist es, möglichst viel von der ihr übergebenen Aktiva (Forderungen) in Geld umzuwandeln. Ist ihr das - nach 10 oder 20 Jahren - gelungen, wird sie aufgelöst.

Die Basis-Bank muss mit dem Geld, das sie von der Bad-Bank bekommt, die Chance nutzen, gesund zu werden.

Im deutschen Modell zahlt die Basis-Bank der Bad-Bank eine Garantiegebühr. Und die Bad-Bank zahlt auch eine Garantiegebühr an den SoFFin (=Staat).

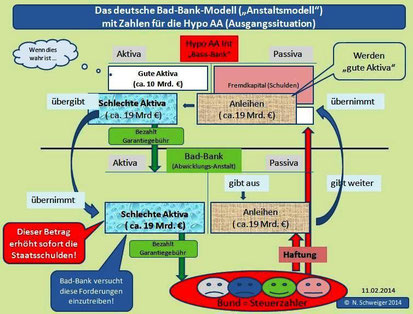

1.4 Das deutsche Modell mit kolportierten Zahlen der Hypo AA Int

Laut "Kurier" vom 03.11.2013 handelt es sich bei der schlechten Aktiva um ca. 19 Milliarden Euro. Davon sind 12 Mrd. € faule Kredite, 3,5 Mrd. € betreffen die italienische Tochter und 3 Milliarden Euro "schlummerten" in der Hypo-Holding AA Int.

Die "schlechte" Aktiva der Basis-Bank wird in der Bad-Bank zur "guten" Aktiva ("Kampfaktiva"). Es ist dies aber kein Geschenk, sondern quasi ein Erwerbsvorgang. Dieser Erwerbsvorgang wird mit Anleihen bezahlt, die die Bad-Bank nach und nach ausgeben und den Erlös daraus an die Basis-Bank weitergeben muss.

Damit diese Anleihen auch gekauft werden, müssen diese meines Erachtens sehr attraktiv im Hinblick auf die Zinsen sein. Sicher sind sie auf jeden Fall, weil der Staat - das sind wir - garantiert dafür!

1.5 Die theoretische Eröffnungsbilanz der Hypo AA Int

Anmerkung zu den verwendeten Zahlen:

Die Bilanzsumme von rund 33 Milliarden € ist dem Rechnungsabschluss 2012 entnommen. Der darin enthaltene Buchwert im Betrage von 3 Mrd. € für die mittlerweile verkaufte Österreichtocher entnahm ich einer Zeitungsnotiz. Die restlichen Zahlen stammen von einem Kurierartikel vom 03.11.2013.

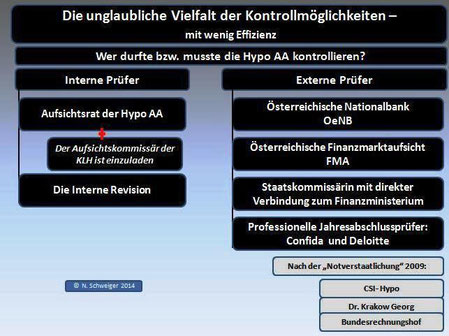

2. Trotz der vielen Kontrollmöglichkeiten stehen wir vor einem gewaltigen Desaster! Wie ist das möglich?

Es tut mir leid, ich habe keine Antwort darauf!

Ich glaube aber, dass es neben den bekannten Engelsarten Cherubim und Seraphim noch eine gibt: die Mammonphim.

Die Mammonphim ist wahrscheinlich die wirksamste Engelsart. Sie schützt die "Bankster" weltweit vor Verfolgung und Strafe.

Hier geht es zur Hauptseite Hypo AA

Hier geht es zum Wyman-Bericht

Neu ab April 2016:

"RUSSISCHE" TRANSPARENZ ("GLASNOST") in Laa an der Thaya:

Die Laaer

"Gebarungsstatistik 2015":

Auf 82 Seiten reiner Schwachsinn!

Davon können sogar die Russen noch etwas lernen!

Neu ab September 2015:

Neu ab Jänner 2014:

Salzburger Finanzcrash

Ein Jahr danach - Download von Originaldokumenten

Gesamtstaatliche Querschnittsrechnung wäre sehr sinnvoll

Bundesbudget 2013

Burgenland transparent

Portal "Offener Haushalt"

Gemeindefinanzbericht 2013

Die Querschnittsrechnung gewinnt immer mehr an Bedeutung ...

Muckendorf-Wipfing: eine Vorbildgemeinde

Im Zuge einer Internetrecherche bin ich auf diese - für mich Vorbild- oder Vorzeigegemeinde gestoßen ...

Unsere aktuellen Staatsschulden ticken auf dieser Seite:

Die Finanzen der Bundesländer

Die Finanzen der Bundesländer unter die Lupe genommen ....

Eine Analyse der Finanzen der österreichischen Bundesländer auf Grund der Querschnittsrechnungen des Jahresabschlusses 2011!

16 Kennzahlen zeigen, wie unterschiedlich die Bundesländer unseres kleinen Landes finanzieren und investieren!

Darüber hinaus:

Schuldenstand der Bundesländer per Ende 2011!

Durchschnittlicher Schuldenstand per Ende 2011 aller Gemeinden im jeweiligen Bundesland!

Gemeindemonitoring

Der Rechnungshof hat zusammen mit dem österreichischen Gemeindebund im Juni 2012 ein Monitoring-Programm vorgestellt.

Alle österreichischen Gemeinden können diese Kennzahlen kostenlos anfordern!

Das neue Rechnungswesen des Bundes

Stadt GRAZ:

Grazer Stadtrechnungshof: mustergültige Aufbereitung seiner Prüfungen...

Er bereitet dabei Detailinformationen mustergültig auf!

Stadt LINZ:

Vorbild Linz: Mittelfristige Finanzplanung erstmals im Schema der Querschnittsrechnung

So könnten die Arbeitssteuern (Lohn- und Einkommensteuer) ab 2015 um 2,2 Millarden EURO gesenkt werden, ohne dass der Haushalt zusammenbricht!

Analyse der Finanzen des Bundeslandes Salzburg

Niederösterreich:

Noe Fonds:

Bundesland Salzburg:

Tragisch-komisch: Der Istzustand der Salzburger Landesfinanzen

Das "Zockervermögen" ...

Die "Zockerschulden" ...

Die Devisentermingeschäfte ...

Was ist der "VUF"?

Frage: Was ist die stärkste Wasserkraft der Erde?

Antwort: Die Tränen der Frauen!

Dies wissen die beiden Salzburger Ladies Burgstaller und Rathgeber ganz bestimmt!

Einer meiner Lieblingswitze:

"Österreich hat rund 8 Millionen Einwohner. Und jeder Österreicher kennt mindestens einen Trottel!"