Die neue Staatsverrechnung in Österreich

Die neue Staatsverrechnung in Österreich

Die Bewertung des Vermögens für die Eröffnungsbilanz

Zum Einstieg ein wörtliches Zitat aus den Erläuterungen zur VRV 2015 (Besonderer Teil, Seite 21:)

„§ 38 Abs. 3 erklärt den Grundsatz, welcher im Zuge der Erstbewertung und Ersterfassung von Vermögenswerten in der Eröffnungsbilanz zur Anwendung kommt. Unter Beachtung von verwaltungsökonomischen Prinzipien ist diejenige Bewertungsmethode zu wählen, die das verlässlichste Bewertungsergebnis ergibt und als geeignet erscheint. Im Sinne der Verwaltungsökonomie sollen die Kosten der Wertermittlung (z.B. bei der Beschaffung verlässlicher Unterlagen) im verhältnismäßigen Aufwand zum voraussichtlichen Wert der Vermögenswertes stehen. Die folgenden Bestimmungen dienen in diesem Sinne der Verwaltungsökonomie, da auf unterschiedliche, mögliche Unterlagen Bezug genommen werden kann, insbesondere dann, wenn historische Anschaffungskosten nicht mehr oder nur sehr schwer ermittelbar sind. Von der Erstellung neuer Gutachten im Zusammenhang mit der Eröffnungsbilanz soll generell Abstand genommen werden.“

Daraus ist meines Erachtens eindeutig der Wunsch des Gesetzgebers abzuleiten, dass die Mitarbeiterinnen und Mitarbeiter der jeweiligen Gemeinde überwiegend autonom und ökonomisch die Bewertungen vornehmen sollen.

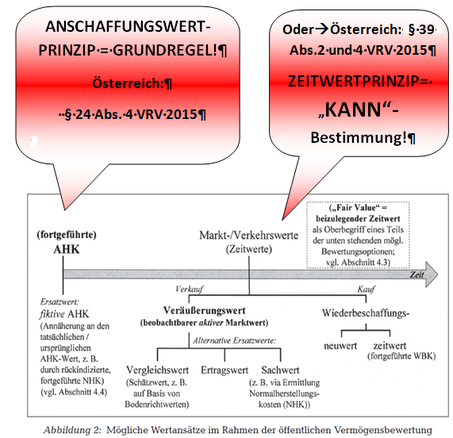

1. Anschaffungswert oder Tageswert? - das ist hier die Frage

Quelle: „Grundsätze und (best-)mögliche Ansätze zur Bewertung des Vermögens von öffentlichen Gebietskörperschaften“; Von Prof. Dr. Holger Mühlenkamp und

Dipl.-Kfm. Andreas Glöckner, Speyer*); PDF-Datei; BFuP, 62 (2010), Heft 5, 18 Seiten, hier Seite 7.

1.1 ANSCHAFFUNGSWERT

Als Grundregel für die Bewertung gilt in Österreich, Deutschland und in anderen Ländern das Anschaffungswertprinzip.

Die Vermögensgegenstände sind in der Eröffnungsbilanz mit dem Anschaffungs- oder Herstellungswert, vermindert um die darauf basierenden Abschreibungen anzusetzen.

Beispiel:

Ein Regenwasserkanal wurde im Frühjahr 1995 laut vorliegender Schlussrechnung vom 14. Mai 1995 für umgerechnet 115.500,-- € errichtet und in Betrieb genommen. Nutzungsdauer 33 Jahre.

Bis zum Bewertungszeitpunkt 31.12.2019 ( =Wert per 01.01.2020) sind dann bereits 24 Jahre der Nutzungsdauer verstrichen. Die Abschreibung beträgt 3.500,-- € p.a., für 24 Jahre daher € 84.000,--.

Dieser Kanal ist mit diesem "fortgeschriebenen Anschaffungswert" im Betrage von € 31.500.-- in die Eröffnungsbilanz per 01.01.2020 aufzunehmen!

(115.500,-- minus 84.000,-- = 31.500,--)

Diese einfache Methode ist sinngemäß für alle abnutzbaren Sachanlagen anzuwenden, für die ein Anschaffungspreis (Herstellungspreis) vorliegt!

1.2 TAGESWERT (synonym Zeitwert, Wiederbeschaffungswert, "Fair Value")

Dazu Mühlenkamp, Glöckner (a.a.O, Seite 8):

„Der Begriff „Fair Value“ (deutsche Übersetzung: „beizulegender Zeitwert“) wird von den internationalen Rechnungslegungsstandards IFRS bzw. IPSAS verwendet.

Er ist dort als jener Betrag definiert, „zu dem zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern ein Vermögenswert getauscht (…) werden könnte“. Es handelt sich also um einen (hypothetischen) Markt- oder Verkehrswert. Diese Wertermittlung mittels einer genau definierten Markttransaktion soll sicherstellen, dass ein möglichst objektiver Wert bestimmt wird („Mark-to-Market“). Der Fair-Value-Konzeption liegt somit im Prinzip das theoretische Konstrukt vollkommener Märkte zugrunde.“

Genug der Theorie! Was sagt die Praxis?

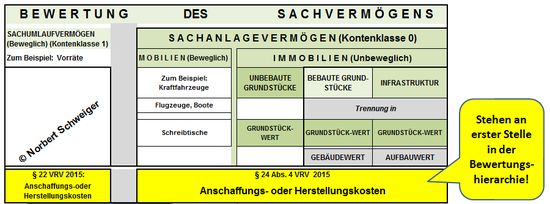

2. Ein Überblick über die Bewertungsmethoden laut VRV 2015

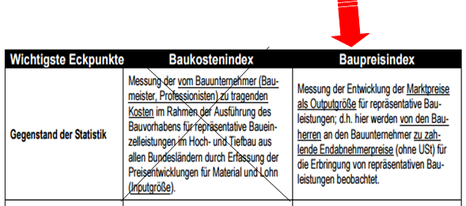

3. Der Baupreisindex - ein geniales Instrument für die Ermittlung von Sachwerten

3.1 Definition

Der Baupreisindex (BPI) erfasst vierteljährlich das Preisniveau von Bauprojekten aus allen Bundesländern und gibt damit Auskunft über die Entwicklung der tatsächlichen Preise, die der Bauherr für die Bauarbeiten bezahlt. Es wird nicht nur die Preisentwicklung der am Bauprozess beteiligten Produktionsfaktoren (wie zB Baustoffe, Kosten für Maschinen, Löhne und Gehälter), sondern implizit auch die Veränderung der Produktivität und der Gewinnspanne des Bauunternehmens berücksichtigt

Wörtliches Zitat von der Webseite der WKO!

Was sagt die Statistik Austria?

Quelle: Statistik-Austriaà

Standard-Dokumentation Metainformationen (Definitionen, Erläuterungen, Methoden, Qualität) zu Baupreise und Baukosten Diese Dokumentation gilt ab Berichtszeitraum: 2011 (mit der Basis 2010) Diese Statistik war Gegenstand eines Feedback-Gesprächs zur Qualität am 31.01.2012 Bearbeitungsstand: 02.03.2012; PDF-Datei, 47 Seiten, hier Seite 6

Wichtige Erkenntnis: Der Baupreisindex ist in Österreich eine Rechengröße ohne Umsatzsteuer!

3.2 Quellen zum Herunterladen von österreichischen Baupreisindices

a) Statistik Austria

b) WKO

c) Österreichische Nationalbank

4. Die Anwendung von Baupreisindices zur Bewertung von öffentlichen Sachgütern

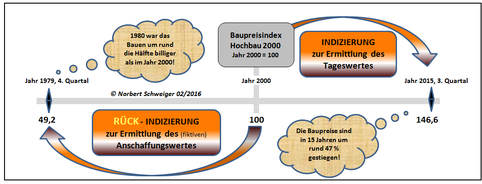

4.1 Der Baupreisindex 2000 (Jahr 2000 = 100) im schematischen Überblick

Wie die Abbildung zeigt, kann man mit einem Baupreisindex indizieren als auch rück-indizieren!

Ich habe die Rückindizierung an Hand der Excel-Tabellen der Statistik Austria selbst vorgenommen. Offiziell gibt es bis dato diese Zahlenreihe nicht!

4.2 Warum sowohl Indizierung als auch Rück-Indizierung wichtig sind, zeigt das nachstehend sehr beeindruckende Beispiel

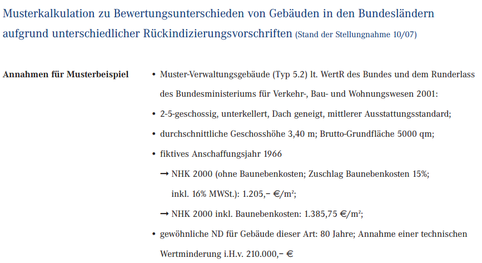

Wir sehen hier eine Musterkalkulation für ein NORMGEBÄUDE gemäß den deutschen NORMALHERSTELLUNGS-KOSTEN-Richtlinien 2000.

Es handelt sich dabei um die Ermittlung der Eröffnungsbilanzwerte in deutschen Bundesländern:

a) Gruppe NRW und Sachsen-Anhalt

b)Gruppe Saarland und Thüringen

c) Gruppe Niedersachsen und Bayern

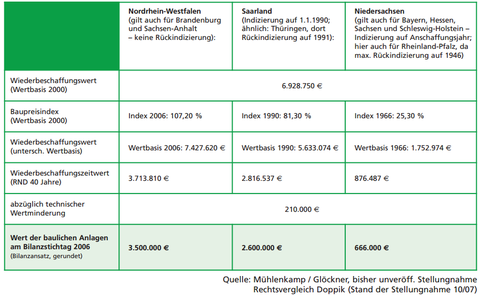

Hinweise:

a) Nordrhein-Westfalen hatte Rück-Indizierung nicht zugelassen.

b) Saarland hatte eine eingeschränkte Rück-Indizierung erlaubt.

c) Der Freistaat Bayern und Niedersachsen hatten ihren Kommunen eine uneingeschränkte Rückindizierung eingeräumt.

Die Ergebnisse sehen Sie in der letzten Zeile der Tabelle!

Hinweis zu Brandenburg: In diesem Falle irren die Autoren, weil Brandburg hatte dezidiert mit Schreiben vom 17. Dezember 2009 (Innenministerium) zum Ausdruck gebracht, dass "bei Anwendung des Sachwertverfahrens die Rückindizierung des auf Grundlage der NHK 2000 ermittelten Gebäudewertes empfohlen wird."

Kurze und bündige Zusammenfassung:

Für ein-und dasselbe Normgebäude mit den ganz gleichen Kerndaten (Anschaffungswert, Anschaffungsjahr, Nutzungsdauer, etc) stehen per 01.01.2007 folgende unterschiedliche Werte in der Eröffnungsbilanz:

a) Gemeinde in NRW: € 3.500.000,--

b) Gemeinde in Saarland: € 2.600.000,--

c) Gemeinde in Bayern: € 666.000,--

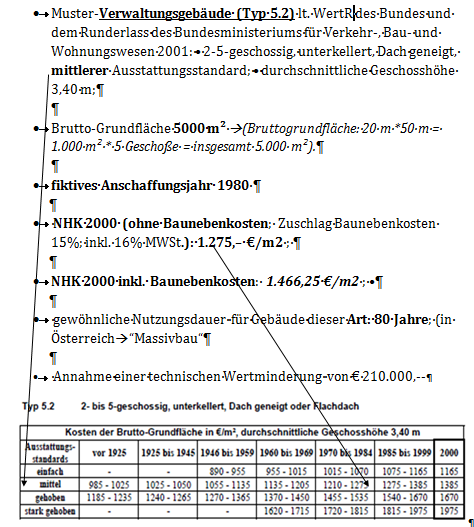

4.3 Betrachten wir das obige Beispiel mit einem fiktiven Anschaffungsjahr 1980 unter Einbeziehung von Österreich

Die Angabe:

Durch die Änderung des fiktiven Anschaffungsdatums auf das Jahr 1980 ändern sich folgende Daten:

- die Baukosten

- die Baunebenkosten

- die Restnutzungsdauer

- die Indices

Ich musste das Jahr 1980 deshalb wählen, weil für eine Rückindizierung vor dem Jahr 1980 keine Daten greifbar waren!

Die Baupreisindices von Deutschland und Österreich im Vergleich

Sind die österreichischen Baupreise wirklich um rund 32% höher als in Deutschland?

(Ich glaube mich tritt ein Pferd!? Ich hoffe daher, im Irrtum zu sein!)

Aufgabe:

Wie hoch ist der Bilanzansatz in Euro in der Eröffnungsbilanz 2016

1) In Nordrhein-Westfalen (keine Rückindizierung)

2) In Bayern (Rückindizierung)

3) In Österreich

a) Ohne Rückindizierung

b) Mit Rückindizierung

Die Lösung:

Neu ab April 2016:

"RUSSISCHE" TRANSPARENZ ("GLASNOST") in Laa an der Thaya:

Die Laaer

"Gebarungsstatistik 2015":

Auf 82 Seiten reiner Schwachsinn!

Davon können sogar die Russen noch etwas lernen!

Neu ab September 2015:

Neu ab Jänner 2014:

Salzburger Finanzcrash

Ein Jahr danach - Download von Originaldokumenten

Gesamtstaatliche Querschnittsrechnung wäre sehr sinnvoll

Bundesbudget 2013

Burgenland transparent

Portal "Offener Haushalt"

Gemeindefinanzbericht 2013

Die Querschnittsrechnung gewinnt immer mehr an Bedeutung ...

Muckendorf-Wipfing: eine Vorbildgemeinde

Im Zuge einer Internetrecherche bin ich auf diese - für mich Vorbild- oder Vorzeigegemeinde gestoßen ...

Unsere aktuellen Staatsschulden ticken auf dieser Seite:

Die Finanzen der Bundesländer

Die Finanzen der Bundesländer unter die Lupe genommen ....

Eine Analyse der Finanzen der österreichischen Bundesländer auf Grund der Querschnittsrechnungen des Jahresabschlusses 2011!

16 Kennzahlen zeigen, wie unterschiedlich die Bundesländer unseres kleinen Landes finanzieren und investieren!

Darüber hinaus:

Schuldenstand der Bundesländer per Ende 2011!

Durchschnittlicher Schuldenstand per Ende 2011 aller Gemeinden im jeweiligen Bundesland!

Gemeindemonitoring

Der Rechnungshof hat zusammen mit dem österreichischen Gemeindebund im Juni 2012 ein Monitoring-Programm vorgestellt.

Alle österreichischen Gemeinden können diese Kennzahlen kostenlos anfordern!

Das neue Rechnungswesen des Bundes

Stadt GRAZ:

Grazer Stadtrechnungshof: mustergültige Aufbereitung seiner Prüfungen...

Er bereitet dabei Detailinformationen mustergültig auf!

Stadt LINZ:

Vorbild Linz: Mittelfristige Finanzplanung erstmals im Schema der Querschnittsrechnung

So könnten die Arbeitssteuern (Lohn- und Einkommensteuer) ab 2015 um 2,2 Millarden EURO gesenkt werden, ohne dass der Haushalt zusammenbricht!

Analyse der Finanzen des Bundeslandes Salzburg

Niederösterreich:

Noe Fonds:

Bundesland Salzburg:

Tragisch-komisch: Der Istzustand der Salzburger Landesfinanzen

Das "Zockervermögen" ...

Die "Zockerschulden" ...

Die Devisentermingeschäfte ...

Was ist der "VUF"?

Frage: Was ist die stärkste Wasserkraft der Erde?

Antwort: Die Tränen der Frauen!

Dies wissen die beiden Salzburger Ladies Burgstaller und Rathgeber ganz bestimmt!

Einer meiner Lieblingswitze:

"Österreich hat rund 8 Millionen Einwohner. Und jeder Österreicher kennt mindestens einen Trottel!"