Die neue Staatsverrechnung in Österreich

Die neue Staatsverrechnung in Österreich

1. Ein neues Berechnungsmodell für den Mietkauf von GBVs - fair und nachvollziehbar!

Die Berechnungsmodelle, die ich auf dieser Webseite (siehe "Mietkauf von Wohnbaugenossenschaften") dargestellt habe, enthalten meiner Überzeugung nach schwere betriebswirtschaftliche Denkfehler und handwerkliche Fehler! Diese wirken sich alle ausschließlich zum Nachteil des Mieters bzw. des späteren Käufers aus!

Den Beweis für diese harsche Kritik werde ich im Zuge der nachstehenden Ausführungen Schritt für Schritt erbringen!

1.1 Das "Schweiger'sche" Berechnungsmodell - basierend auf den Regeln der Doppik und den Grundregeln der Betriebswirtschaft

1. Die Finanzierung (=Mittelbeschaffung) steht auf der Passivseite der Bilanz der GBV, auch der Finanzierungsbeitrag des Mieters!

2. Die Finanzierungsbeiträge der GBV und des Mieters (Optionshalters) zum Projekt sind gleichartig zu behandeln. D.h. sowohl das Eigenkapital der GBV als auch das Kapital des Mieters sind mit 3,5 % pro Jahr zu verzinsen!

3. Der Finanzierungsbeitrag des Mieters ist - wie oben festgehalten - Teil der Finanzierung - und nicht Teil der Investition und kann daher

nicht "abgewohnt" werden!

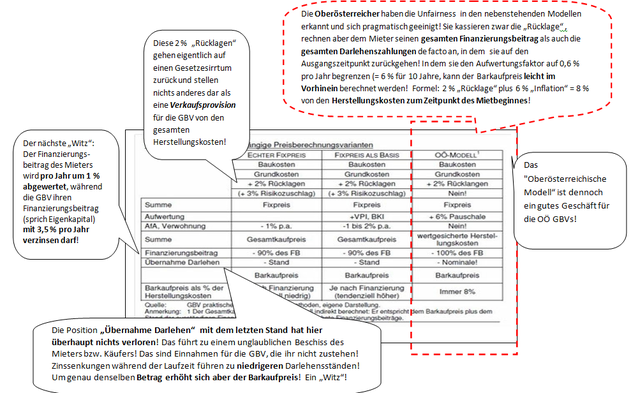

4. Die GBV hat keinen Anspruch auf eine nochmalige 2 %-ige "Rücklage" von den Herstellungskosten!

Der Mieter hatte bereits während der Mietzeit Beiträge zur Rücklage als Bestandteil seiner Miete geleistet!

Die Möglichkeit nochmals eine "Rücklage" zu verrechnen, beruht auf einem Rechtsirrtum! (siehe Friedl, Harald, Seite 12, a.a.O auf dieser Webseite!)

Betriebswirtschaftlich wird eine "Rücklage" aus einem bestehenden Gewinn gebildet!

Was hier de facto verrechnet wird, ist eine 2%ige Verkaufsprovision zu Gunsten der GBV.

5. Aufwertung der Anschaffungswerte auf den Tageswert:

- um den Vorgaben "Wertsicherung des Objektes" laut WGG nachzukommen, werden die Anschaffungswerte des Objektes auf die Tageswerte mit Hilfe des jeweils gültigen VPI (Verbraucherpreisindex) aufgewertet!

6. Abschreibung:

- Das Grundstück wird nicht abgeschrieben. Dies entspricht den Regeln des Einkommensteuer-gesetzes für alle Unternehmen. Grundstücke können in der Wirtschaftswirklichkeit nur in Ausnahmefällen abgeschrieben werden!

- Die Abschreibung des Gebäudes erfolgt vom Tageswert!

- Der Abschreibungssatz soll mindestens 1,25 % pro Jahr betragen. Das entspricht einer Nutzungsdauer ("Lebensdauer") von 80 Jahren.

7. Die Anrechnung der Kreditrückzahlungen des Mieters

- die Anrechnung der vom Mieter geleisteten Kreditrückzahlungen müsste eigentlich eine Selbstverständlichkeit sein!

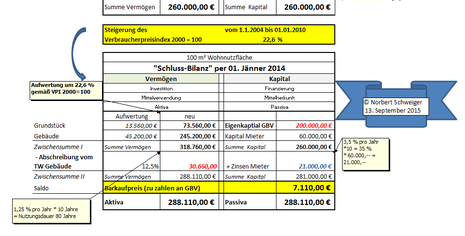

1.1.1 Die Erläuterung des Berechnungsmodells - Beispiel Eigenfinanzierung durch die GBV

Sie sehen hier die schematische Anfangsbilanz einer GBV für ein bestimmtes Projekt per 1.1.2004!.

Annahme:

- Das Projekt würde ausschließlich mit Eigenkapital der GBV und dem Finanzierungsbeitrag des Mieters finanziert werden!

Hinweis: Entgegen der Darstellung in der Grafik wurde der VPI von 2004 bis 2014 genommen!

Hier sehen Sie die "Endbilanz" per 01.01.2014!

Die Grafik ist selbsterklärend.

Dennoch erlaube ich mir, diese zu erläutern:

- Aufwertung der Aktiva um 22,6 % mit dem VPI

- Abschreibung des Gebäudes mit 12,5 % vom Tageswert

- Verzinsung des Kapitals des Mieters mit 3,5 % p.a. (äquivalent zum Kapital des Vermieters!)

Der Barkaufpreis von € 7.110,-- ergibt sich als Saldo!

Hinweis: Entgegen der Darstellung in der Grafik wurde der VPI von 2004 bis 2014 genommen!

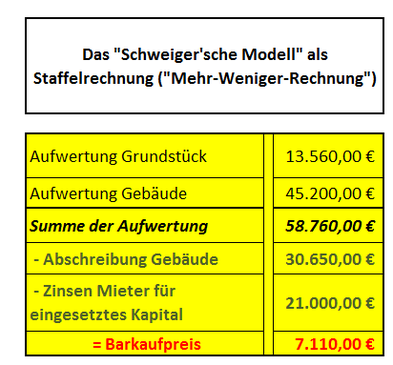

Exkurs:Die Berechnung des Barkaufpreises nach der Staffelmethode

Sie sehen hier, wie einfach eine objektive Berechnung eines fairen Barkaufpreises sein kann!

Mit Ausnahme der Preissteigerung gemäß VPI sind alle Daten per 01.01.2004 bekannt!

Und die GBV könnte dem Mieter beim Abschluss des Mietvertrages im Jänner 2004 folgendes sagen:

"Unter der Voraussetzung, dass die Inflation jährlich um die 2 % beträgt, musst Du in 10 Jahren mit einem Barkaufspreis von ca 7.000 bis 10.000 Euro rechnen !

Dies nur zu Deiner Orientierung!"

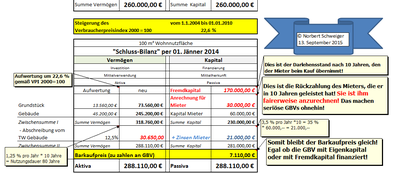

1.1.2 Die Erläuterung des Berechnungsmodells - Beispiel Fremdfinanzierung durch die GBV

Sie sehen hier die schematische Anfangsbilanz einer GBV für ein bestimmtes Projekt per 1.1.2004!.

Annahme:

- Das Projekt würde ausschließlich mit Fremdkapital und dem Finanzierungsbeitrag des Mieters finanziert werden!

Hinweis: Entgegen der Darstellung in der Grafik wurde der VPI von 2004 bis 2014 genommen!

Hier sehen Sie die "Endbilanz" per 01.01.2014!

Die Grafik ist selbsterklärend.

Dennoch erlaube ich mir, diese zu erläutern:

- Aufwertung der Aktiva um 22,6 % mit dem VPI

- Abschreibung des Gebäudes mit 12,5 % vom Tageswert

- Verzinsung des Kapitals des Mieters mit 3,5 % p.a. (äquivalent zum Kapital des Vermieters!)

- Die Kreditrückzahlungen werden immer vom Vermieter geleistet! Sie sind ihm daher im vollem Umfang anzurechnen!

Hinweis: Diese obige Darstellung ist nur als modellhaft zu betrachten und findet so in praxi keine Anwendung! Ich will damit nur die Entwicklung der Zahlen darstellen. In der Praxis sind das Nebenrechnungen! Siehe obige "Staffelmethode"!

Das Ergebnis - der Barkaufpreis - ist dasselbe! Muss so sein! Alles andere wäre ein Unfug!

Hinweis: Entgegen der Darstellung in der Grafik wurde der VPI von 2004 bis 2014

genommen!

2. Worin liegen die Fallen in den "offiziellen" Berechnungsmodellen der GBVs?

3. Ist Leasing günstiger als der Mietkauf von GBVs?

„Miete mit Kaufoption: Günstiges Angebot oder teure Lösung?“

„‘Der Irrglaube, dass die geleisteten Mietzahlungen auf den Kaufpreis angerechnet werden, ist weit verbreitet“, sagt Barbara Walzl-Sirk, Wohnrechtsexpertin des Mieterschutzverbandes. Viele Mieter sind dann überrascht, dass der Kaufpreis so hoch ist und sie den verlangten Betrag nicht finanzieren können.‘“

Denn mit Ratenzahlungen wie beim Leasing hat das die Miete mit Kaufoption nichts zu tun.“

Kurier, 18.08.2014 (Wörtliche Wiedergabe)

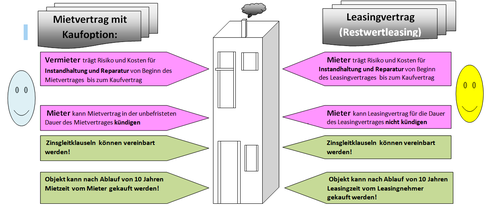

Und ich behaupte hiermit das Gegenteil, Mietkauf und Leasing sind relativ eng verwandt!

Die rot unterlegten Felder zeigen die rechtlichen Unterschiede, die den Mieter (Leasingnehmer) betreffen.

Die grün unterlegten Felder zeigen die Übereinstimmung!

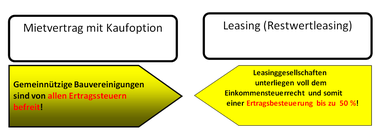

Exkurs I: Steuerlich besteht folgender Unterschied:

Gemeinnützige Bauvereinigungen sind von Ertragssteuern befreit!

Leasinggesellschaften müssen Ertragsteuern bezahlen!

Allein aus diesem Grund müssten die Kauf-Optionswohnungen von Haus aus günstiger sein!

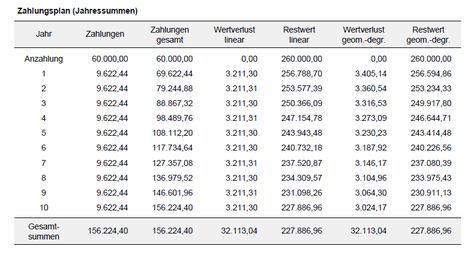

4. Ein Beispiel mit konkreten Zahlen

Monatlicher Aufwand für Annuitäten, Erhaltungs- und Verbesserungsbeitrag (EVB), Rücklagen( RL) , und USt für „Abwohnen“:

Darlehen I € 416,16

Darlehen II € 247,33

Darlehen III € 83,33

EVB € 39,--

RL € 11,05

USt „Abwohnen“ € 5,00

Summe € 801,87

Herstellungsaufwand € 260.000,--

Finanzierungsbeitrag Mieter € 60.000,--

Darlehen € 200.000,--

Laufzeit 120 Monate

Wir gestehen dem Leasinggeber einen Zinssatz von 6 % pro Jahr zu.

Wie hoch ist der Restwert bei Leasing nach 10 Jahren (=120 Monate)?

Weitere Annahmen:

a) das Mietobjekt wurde so erstklassig errichtet, dass während der ersten 10 Jahre keinerlei Reparaturen erforderlich waren!

b) der Mieter fühlt sich sehr wohl und hat unter keinen Umständen die Absicht, zu kündigen!

Lösung mit der Webseite http://www.zinsen-berechnen.de

Diese Webseite www.zinsen-berechnen.de ist großartig, gratis und sehr nützlich! Vieles kann damit sehr schnell berechnet, gespeichert und/oder ausgedruckt werden! Ich bin einfach begeistert!Sie hat mir sehr viel Zeit erspart bei der Lösung des oben angeführten Beispiels! Vielen Dank!

Zum besseren Verständnis werden zuvor noch Aussagen von einem Experten eingeflochten:

Dr. Walter Marcher: "Immobilienleasing", Kärntner Verwaltungsakademie, pdf-Datei, 65 Seiten, Jahr 2010.

- Gesamtinvestitionskosten (GIK)

Berechnungsgrundlage einer Kalkulation sind die GIK exklusive Umsatzsteuer.

Diese bestehen aus sämtlichen Anschaffungs- und/oder Herstellungskosten des Leasingobjektes zuzüglich der Nebenkosten wie Grunderwerbsteuer, Notargebühren, Grundbucheintragungskosten, Kreditvertragsgebühr und Mietvertragsgebühr.

Grundkosten

+ Gebäudeherstellungskosten

+ Nebenkosten

= Gesamtinvestitionskosten (GIK)

- Betriebsgewöhnliche Nutzungsdauer (AfA)

Die betriebsgewöhnliche Nutzungsdauer ist jener Zeitraum, über den das Gebäude durch die

Leasinggesellschaft abgeschrieben wird.

Die Festlegung von Abschreibungssätzen ist maßgebend für die Berechnung des Restwertes. Ausgehend vom vorgesehenen Verwendungszweck des Leasingobjektes wird die Abschreibungsdauer bzw. der AfASatz festgelegt.

- Grundmietzeit

Darunter versteht man den Zeitraum, auf den die Finanzierung des Leasingobjektes ausgerichtet ist.

Dieser kann maximal 90 % der betriebsgewöhnlichen Nutzungsdauer betragen. Üblicherweise wird eine Vertragslaufzeit zwischen 15 und 20 Jahren vereinbart.

- Restwert

Beim Immobilienleasing orientiert sich der Restwert am linearen Restbuchwert bzw. stimmt mit diesem

üblicherweise überein. Der Restbuchwert ist jener Teil der Gesamtinvestitionskosten, der während der

Grundmietzeit nicht abgeschrieben wird.

- Möglichkeit einer Kaufoption

Dem Leasingnehmer kann eine Kaufoption zum Restwert eingeräumt werden. Der Kauf(Options)preis

orientiert sich am Restwert.

- Mietanapassung

- -Bei Mietverträgen sind die Mieten üblicherweise an den Verbraucherpreisindex gebunden. Dadurch ergeben sich erfahrungsgemäß laufend steigende Mieten.

Bei der Leasingfinanzierung ist die Leasingrate an die Entwicklung des Geld- und Kapitalmarktes

gebunden, sodass sich Erhöhungen und Senkungen ergeben können.

- ZINSSATZBILDUNG

Die Bestimmung des Zinssatzes richtet sich in erster Linie nach der Entwicklung des Kapital- bzw.

Geldmarktes und der Refinanzierung der Leasinggesellschaft.

Der Zinsenbestandteil der Leasingentgelte und die Bauzinsen werden in der Regel an folgende Basiswerte gebunden: 6-MONATS-EURIBOR (Geldmarkt) European Interbank Offered Rate (Euribor) lt. Tabelle 2.6 veröffentlicht in „Statistiken – Daten & Analysen“ der Oesterreichischen Nationalbank (OeNB).

- Der kalkulatorische Rest(buch)wert ist jener Teil der Gesamtinvestitionskosten, der während der

Vertragsdauer nicht abgeschrieben wird und zugleich den Kaufpreis des Leasingobjektes nach Ablauf der Grundmietzeit bildet.

Diesen gilt es bei der Kalkulation zu errechnen:

Grundanteil zu 100 %

+ der während der Vertragsdauer nicht abgeschriebene Bauanteil

= Rest(buch)wert

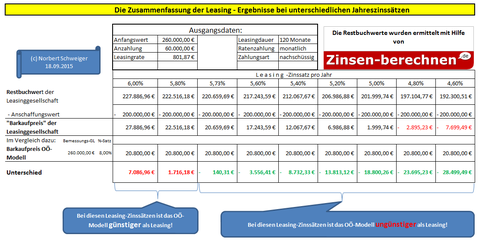

Wie hoch ist der Restbuchwert bei einem "satten" Leasingzinssatz von 6 % pro Jahr?

Restbuchwerte und Barkaufpreise im Vergleich von unterschiedlichen Leasing-Zinssätzen:

Neu ab April 2016:

"RUSSISCHE" TRANSPARENZ ("GLASNOST") in Laa an der Thaya:

Die Laaer

"Gebarungsstatistik 2015":

Auf 82 Seiten reiner Schwachsinn!

Davon können sogar die Russen noch etwas lernen!

Neu ab September 2015:

Neu ab Jänner 2014:

Salzburger Finanzcrash

Ein Jahr danach - Download von Originaldokumenten

Gesamtstaatliche Querschnittsrechnung wäre sehr sinnvoll

Bundesbudget 2013

Burgenland transparent

Portal "Offener Haushalt"

Gemeindefinanzbericht 2013

Die Querschnittsrechnung gewinnt immer mehr an Bedeutung ...

Muckendorf-Wipfing: eine Vorbildgemeinde

Im Zuge einer Internetrecherche bin ich auf diese - für mich Vorbild- oder Vorzeigegemeinde gestoßen ...

Unsere aktuellen Staatsschulden ticken auf dieser Seite:

Die Finanzen der Bundesländer

Die Finanzen der Bundesländer unter die Lupe genommen ....

Eine Analyse der Finanzen der österreichischen Bundesländer auf Grund der Querschnittsrechnungen des Jahresabschlusses 2011!

16 Kennzahlen zeigen, wie unterschiedlich die Bundesländer unseres kleinen Landes finanzieren und investieren!

Darüber hinaus:

Schuldenstand der Bundesländer per Ende 2011!

Durchschnittlicher Schuldenstand per Ende 2011 aller Gemeinden im jeweiligen Bundesland!

Gemeindemonitoring

Der Rechnungshof hat zusammen mit dem österreichischen Gemeindebund im Juni 2012 ein Monitoring-Programm vorgestellt.

Alle österreichischen Gemeinden können diese Kennzahlen kostenlos anfordern!

Das neue Rechnungswesen des Bundes

Stadt GRAZ:

Grazer Stadtrechnungshof: mustergültige Aufbereitung seiner Prüfungen...

Er bereitet dabei Detailinformationen mustergültig auf!

Stadt LINZ:

Vorbild Linz: Mittelfristige Finanzplanung erstmals im Schema der Querschnittsrechnung

So könnten die Arbeitssteuern (Lohn- und Einkommensteuer) ab 2015 um 2,2 Millarden EURO gesenkt werden, ohne dass der Haushalt zusammenbricht!

Analyse der Finanzen des Bundeslandes Salzburg

Niederösterreich:

Noe Fonds:

Bundesland Salzburg:

Tragisch-komisch: Der Istzustand der Salzburger Landesfinanzen

Das "Zockervermögen" ...

Die "Zockerschulden" ...

Die Devisentermingeschäfte ...

Was ist der "VUF"?

Frage: Was ist die stärkste Wasserkraft der Erde?

Antwort: Die Tränen der Frauen!

Dies wissen die beiden Salzburger Ladies Burgstaller und Rathgeber ganz bestimmt!

Einer meiner Lieblingswitze:

"Österreich hat rund 8 Millionen Einwohner. Und jeder Österreicher kennt mindestens einen Trottel!"